天风证券股份有限公司孙海洋近期对太阳纸业进行讨论并发布了讨论论述《Q3功绩具韧性,产能稳步彭胀》,本论述对太阳纸业给出买入评级丝袜,现时股价为13.27元。

太阳纸业(002078) 公司发布2024年三季报 24Q3公司杀青收入104.5亿元,同比+6.0%;归母净利润7.0亿元,同比-20.8%;扣非归母净利润7.7亿元,同比-10.7%; 24Q1-3公司杀青收入309.8亿元,同比+6.1%;归母净利润24.6亿元,同比+15.1%;扣非归母净利润25.9亿元,同比+24.3%。 公司收入保握矜重增长,Q3利润同比下滑咱们预测主要系需求较弱纸价下行、重叠资本抬升。 文化纸盈利走弱,融化浆开启搬迁 文化纸:24Q3双胶纸/铜版纸阛阓价分裂同比-2.5%/+3.4%、环比-8.2%/-3.2%,咱们预测Q3盈利环比走弱;现时公司发布提价函,预测11月1日起非涂布纸全系居品试验价钱调涨300元/吨,静待需求改善、提价落地。 箱板纸:24Q3箱板纸/瓦楞纸阛阓价分裂同比-6.9%/-4.6%、环比-3.0%/-3.7%,公司山东基地宏河厂区不绝提高高端居品占比,确保居品盈利水平,广西基地南宁厂区不绝作念好居品端和原料端的结构变调,握住向高端居品发力,老挝基地的包装纸坐褥线保握浮现坐褥;咱们预测Q4旺季盈利有望保握矜重。 融化浆:24Q3融化浆阛阓价钱同比+8.7%/环比+1.1%,公司稳健阛阓趋势提质增效,融化浆盈利情况渊博。为提高公司山东、广西和老挝“三大基地”的协同发展身手,进一步均衡和优化基地间的居品建树,兖州融化浆(20万吨)搬迁工程照旧于2024年10月初驱动,字据名目经由,公司预测将于2025年二季度完资本次融化浆坐褥线的搬迁和升级改良职责,名目在广西基地落地投产后,可应用北海园区的木浆坐褥工艺上风、原材料上风、物流上风及基地的区位上风,杀青公司融化浆居品阛阓竞争力进一步灵验提高。 产能彭胀矜重,预测2025年底为领域开释节点 公司浆纸产能稳步彭胀:1)山东颜店厂区3.7万吨特种纸基新材料名目预测将在2025年上半年参加试产阶段,并拟于2024年驱动14万吨特种纸名目二期工程;2)南宁名目(一期)高等包装纸坐褥线PM2和PM3已杀青稳产和达产,另外一条高等包装纸坐褥线名目(PM11和PM12)照旧在2024年上半年驱动实施,预测将在2025年四季度络续参加试产阶段;3)南宁生存用纸名目(一期)的4条生存用纸坐褥线照旧在2024年三季度络续参加试产阶段;4)南宁林浆纸一体化技改及配套产业园(二期)名目将缔造年产40万吨特种纸坐褥线、年产35万吨漂白化学木浆坐褥线、年产15万吨机械木浆坐褥线及关系配套步调,预测将在2025年年底前络续参加试产阶段。 老挝基地的纸浆林名目缔造方面上半年获取新冲破,2024大哥挝基地刚烈熏陶面积达到10,050公顷,本年雨季前完成熏陶8,100公顷,还有2,000公顷会在本年雨季后熏陶完了,公司预测不错凯旋杀青全年熏陶指标。 变调盈利预测,保管“买入”评级 字据24年三季报,琢磨Q4浆纸或延续景气较弱,咱们变调盈利预测,预测公司24-26年归母净利32.4/37.1/42.2亿(前值分裂为33.2亿/37.5亿/42.6亿元),对应PE为11X/10X/9X。 风险辅导:下流需求复苏不足预期,新产能爬坡不足预期,老挝林地熏陶经由不足预期

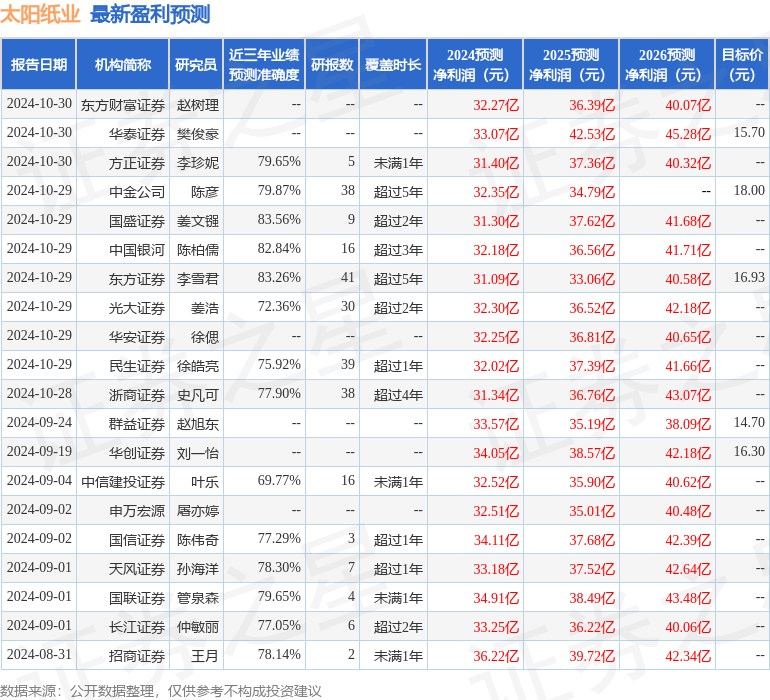

本站数据中心字据近三年发布的研报数据忖度,国盛证券姜文镪讨论员团队对该股讨论较为潜入,近三年预测准确度均值高达83.56%,其预测2024年度包摄净利润为盈利31.3亿,字据现价换算的预测PE为11.85。

性爱之后最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级20家,增握评级4家,中性评级1家;往时90天内机构指标均价为16.48。

以上实质为本站据公开信息整理,由智能算法生成丝袜,不组成投资提议。